ページコンテンツ

はじめに

4月15日に広島のお客さまの太閤うどんが広島駅に出店して、好調だということで、スタッフたちと一緒に見学に行きました。

広島駅ビルがリニューアルし、6階部分に合計20店余りの飲食店が出店し、有名店も多数出店していました。太閤うどんにとって、今回は合計4店舗目であり、今回の店舗の売上が過去最高の売上を記録したようです。オーナーの丹井さんも忙しく、立ち回っていました。

私はせっかく来たので、丹井さんに取っても役立つようにと思い、同じフロアにあるライバル店を全て見て回りました。時間帯を少しづつずらして、見て回ると、以前から経営講義で伝えていた内容のことが起きていました。

そのことは、次回以降、チャンスがあればお伝えしたいと思います。今回は、マーケテイング5.0なので、特に関連した情報をお伝えします。駅ビル内の店舗は、いずれもテーブル上にQRコードを設置していて、お客さまはスマホでかざして、注文を出来る様になっていました。

最初に興味があった店で、QRコードで注文すると、順調に注文が出来たのですが、注文しても料理がなかなか届かず、われわれより先に来ていた隣の席のお客さまにも、相当遅れて、料理が届いたのです。しばらく待たされたので、料理の注文が本当に届いているか、確認すると、スマホ上には、注文を受け付けましたとメッセージが届いていたので、店員には確認せずに待っていると、やっと料理が届きました。私は、ここまでIT化出来ているのであれば、これを更に拡張して、どの料理はあとどの位で届きますという表示が出れば、出張等で来ているお客さまには非常に親切だと思いました。

更に、スマホで注文することは、その時点でお客さまのID等の取得が出来るので、今回のマーケテイング5.0の初回でお伝えした「クリスプ・サラダ・ワークス」の様に、お客さまのデータをすべて捕捉して、マーケテイングに活用出来るのにと思いました。

どのお客さまが毎月、何回、何曜日に来て、どの様な商品を注文しているのかも、簡単に捕捉出来ます。そのようなデータをマーケテイング、商品開発に活かして、新商品の提案、季節商品の提案、再来店を促す仕組み作りなど、ITを駆使することで、お客さまの数を指数関数的に増やすことが出来るのではと思った次第です。これこそが、今回のマーケテイング5.0の本当の意味するところです。

レストランビジネスにおいての注文時の生産性を上げるための仕組は、手書きの伝票から始まり、高価なオーダーエントリーシステムが広がり、その後、ipadでのお客さまによる注文まで、IT化が進みました。しかし、今は、お客さま1人ひとりがスマホを持つ時代になり、お客さまのスマホを活用した双方向のデータのやり取りは、ワン・ツー・ワン・マーケテイング そのもので、外食ビジネスを大きく変貌させる起爆剤になると思います。

その先駆けがこのシリーズの最初のブログでご紹介した「クリスプ・サラダ・ワークス」でした。3月17日発行のブログに詳細に記しています。それでは、本日の本題に入ります。

デジタル変革は、必ず、若い世代が先頭に立つ

デジタル変革についても、先頭に立つのは若い世代であり、デジタルに比較的精通したY世代とデジタル・ネイテイブのZ世代を合わせると史上最大の消費市場になります。

従って、デジタル変革について、多くの企業はこの2つの世代の選好に合わせ、戦略を立てざるを得ないのです。現在、この2つの世代は労働力人口の中でももっとも人数が多くなっており、企業に内側からも影響を及ぼしているのです。したがって、彼らはデジタル技術を主流にすることに対して途方もなく大きな影響を与え始めています。

だが、デジタル・ライフスタイルが新しい規範になるためには、その変化が世代や社会経済的地位の違いを超えて大規模かつ均等に広がらなければならないのです。デジタル化のプロセスは世界中でかなり急速に進展しており、一方では、誰もがデジタル・ライフスタイルを採用しており、それなしで生活することなど想像できないようになっています。

それでも、慣性はまだ残っており、多くの顧客が依然として製品・サービスの従来の買い方、受け方に慣れていたり、同様に企業も、デジタル変革マーケティング5・0の必要条件に関しては、ぐずぐず先延ばしにしていました。

ところが、COVID-19のパンデミックがそれをすっかり変えて、デジタル化の必要性を人々に受け入れさせたのです。

ケーススタディ──デジタル化の加速要因、COVID-19

世界中のほとんど全ての企業はCOVID-19の爆発的拡大によって打撃を受けましたが、ほとんどの企業がこのようなパンデミックには直面したことがなかったので、対応する準備ができていなかったのです。

あらゆる企業が収益の減少やキャッシュフローの問題に苦しみながら、パンデミックで個人的に打撃を受けている従業員に対応してきました。企業は生き残り、さらには以前より強くなって復活するために、適切な緊急時対応策の決定にあたり混乱とジレンマの中に立たされました。

今回のパンデミック──及びそれがもたらしたソーシャル・ディスタンスを保つ必要性──は、企業にもっと迅速にデジタル化を進めるよう圧力をかけたのです。世界各地のロックダウンや移動制限の間、顧客は日々の活動を維持するために、オンライン・プラットフォームに大きく頼るようになり、当社でも、出張がほぼなくなり、オンラインが当たりまえになったのです。

この変化は危機の間だけでなくその後もずっと続くと思われます。何カ月にわたりステイホームを強いられたので、顧客は実際、新しいデジタル・ライフスタイルに慣れた彼らは、eコマース・アプリやフードデリバリー・アプリを使って、生活必需品を購入する様になりました。

デジタル・バンキングやキャッシュレス決済が大幅に増加したのです。人々はズームやグーグルミートなどのビデオ会議プラットフォームを通じて、オンラインで他の人々と話をし、子どもたちはオンライン・プラットフォームを通じて家庭で学習し、その親たちは在宅で働いていました。

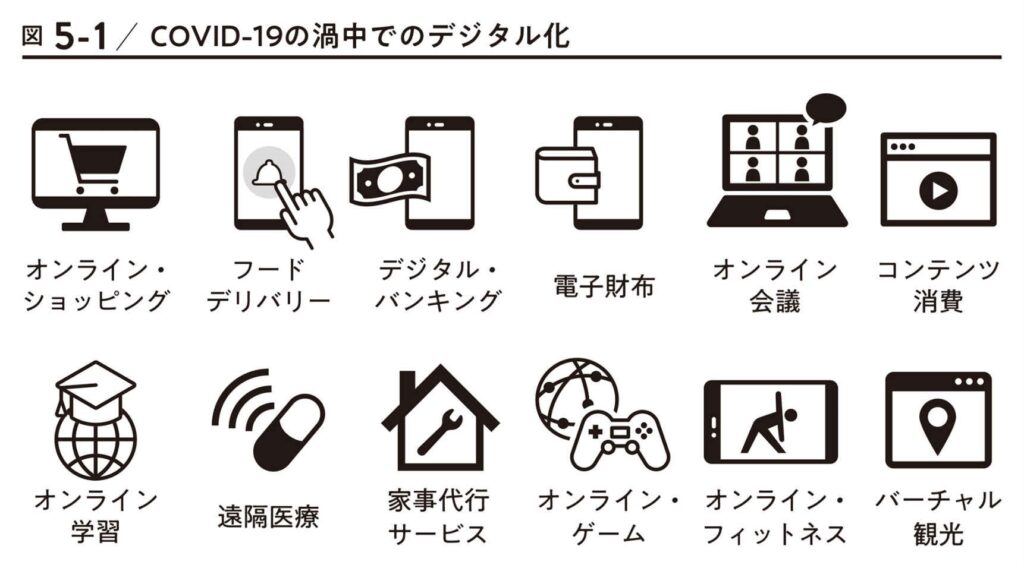

人々は暇を潰すためにユーチューブやネットフリックスで以前より多くの動画を視聴し、また、健康が最重要になったので、パーソナルトレーナーやパーソナルドクターとリモートで繫がったのです。【図5―1】

コロナ以前には戻らない世界

外食産業は店内飲食の売上減少を補うためにフードデリバリーを強化することで、パンデミックに適応したクラウドキッチンやゴーストキッチンに切り替えて、デリバリーの注文だけに対応したレストランも出現しました。

自動車のメーカーやディーラーは、デジタル・インタラクションに対する需要の増大に対応するために、オンライン販売プラットフォームに多額の投資を行なったのです。当社もオンラインビジネスを拡大するために、動画配信のための機材、人員の確保、防音スタジオの設置等、さまざまな投資を行ないました。さまざまな産業のあらゆるブランドが、ソーシャル・メディアを通じて顧客との関係強化を狙い、デジタルのコンテンツ・マーケティングの技量を上げたことです。

自社のサステナビリティがデジタル化にかかっていたとき、もはや企業はデジタル化を先延ばしすることはできなくなりました。

デジタル進化の準備度でデジタル時代の耐性は全く異なる。

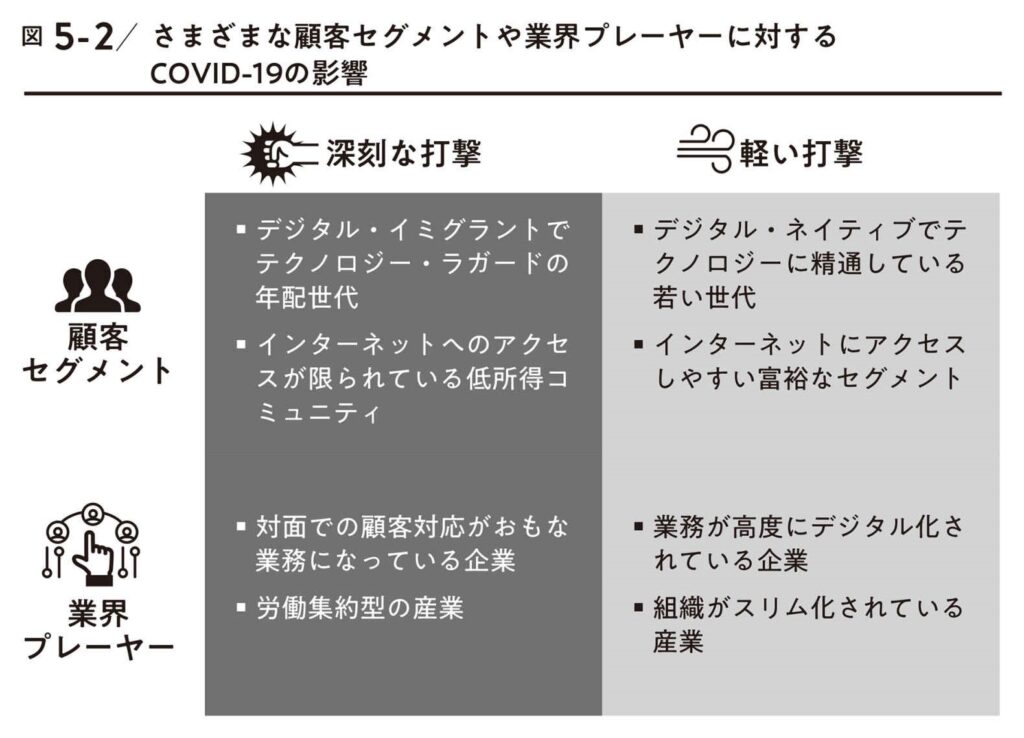

特定の市場セグメントや業界プレーヤーにおけるデジタル化の準備度──というより準備不足度──が危機によって明らかにされたのです。

デジタル・イミグラント〈デジタル・ネイティブとは異なり、人生の途中でITが生活に取り入れられた世代〉やラガード〈新製品や新サービスが広く普及した後、最後に受け入れる人〉として知られる特定のデモグラフィック属性を持つ人々は、人との距離をとる必要性によって対面営業の習慣が大きく変化し、もっとも大きな打撃を受けるセグメントになりました。

それに対し、デジタル・ネイティブは、同じ状況を軽く乗り越え、現在、多くの新規事業が彼らによって、始められているのです。また、パンデミックは、どの企業もその影響を免れないとはいえ、一部の産業に深刻な問題を生じさせるように思われるのです。

より直接的な物理的インタラクションが必要な労働集約型の部門は、より大きな打撃を受けることが想定されています。それに対し、ビジネスプロセスのデジタル化が進んでいて、組織がスリム化されている企業は、はるかに良好な状況にあると思われます。【図5―2】

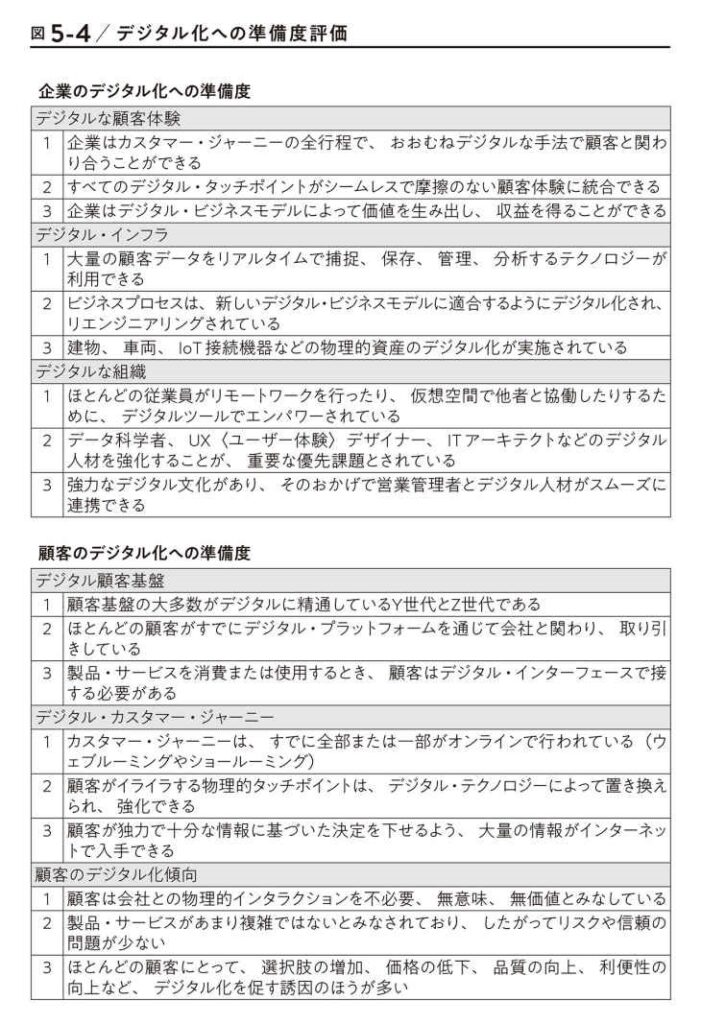

デジタル化への準備度評価と4象限マトリクス

準備度の差が、取るべきデジタル化戦略を決定し、準備度を評価するための診断ツールを確立することが不可欠で、評価は供給サイドと需要サイドの両方を考慮に入れなければならないのです。

最初のステップは、市場需要サイドがよりデジタルなタッチポイントに移行する準備ができていて、その意思があるかどうかを判定することです。

次のステップは供給サイドからビジネスプロセスをデジタル化し、マイグレーション〈既存のデータやシステムを対象に、次世代のプラットフォームやシステムへの移行を行うこと〉を活用する自社の能力を評価することです。

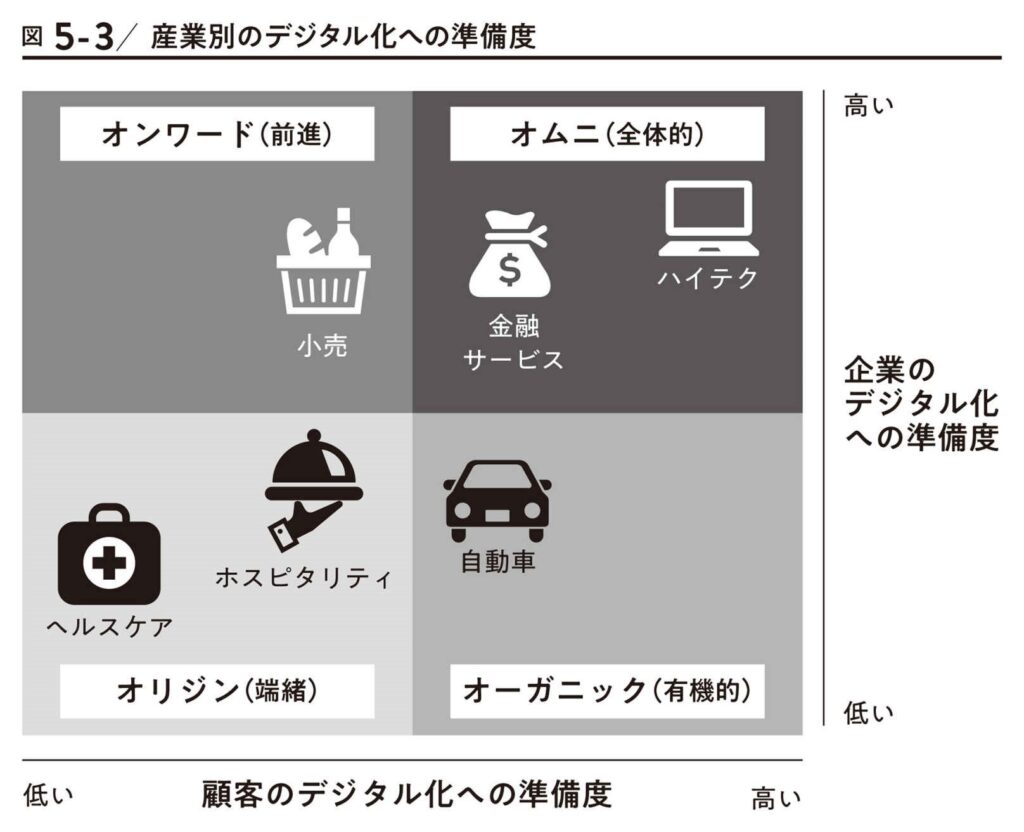

この2点を検討することで、デジタル化への準備度を示す4象限マトリクスに自社のポジションをマッピングできます。マトリクスの4つのカテゴリーを説明するために、以下の6つの産業部門のデジタル化への準備度を評価してみます。ハイテク、金融サービス、食品小売、自動車、ホスピタリティ、ヘルスケアで、各産業部門のポジションはアメリカにおける現在の状況に基づいており、市場が進化する中でもちろん変わる可能性があるのです。

但し、顧客の準備度は、アメリカ以外の市場では異なるかもしれません。各産業部門のプレーヤーの準備度も、プレーヤーによってまちまちかもしれないのです。【図5―3】

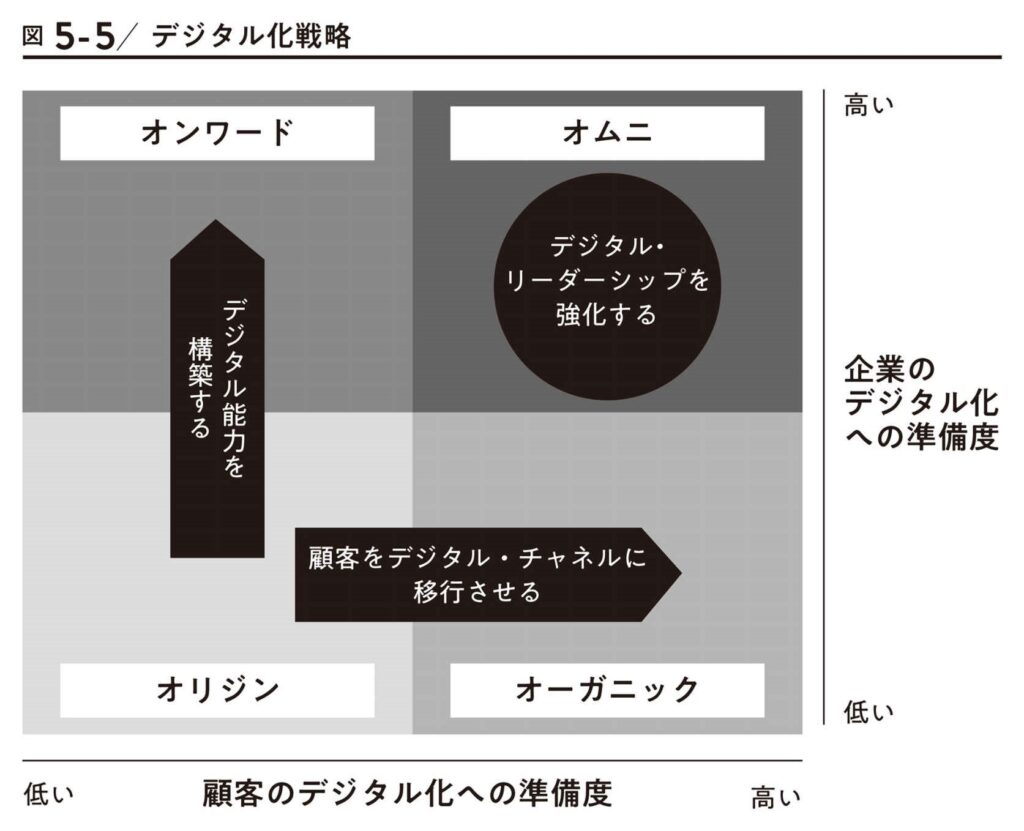

1.「オリジン(端緒)」象限:ヘルスケア、ホスピタリテイ業界

この象限にはパンデミックでもっとも深刻な打撃を受けている産業が入り、外食、麺ビジネスもこの範疇です。これらの産業の企業は、この危機に立ち向かう準備があまりできておらず、それは主として、ビジネスプロセスに廃止や置換が難しい物理的インタラクションがかなり含まれているためです。

また、これらの企業が顧客をデジタル・タッチポイントに移行させることも考えにくいのです。これらの企業の製品・サービスは、危機の間に購入するほど緊急性が高いものではないのです。この象限の例は、人と人のインタラクションに大きく依存しているホスピタリティ産業とヘルスケア産業です。

これらの産業のプレーヤーにとって、デジタル化に投資するのが先か、それとも顧客がデジタル行動に移行するのを待つべきか、「鶏が先か卵が先か」のような堂々巡りの問題だといえます。ホスピタリティ産業は、デジタル化によって長年混乱させられてきました。旅行のレビューサイトやオンライン予約プラットフォームは、サービスの質や価格設定に透明化をもたらしてきました。

エアビーアンドビーのようなオンライン宿泊マーケットプレイスも、大規模ホテルチェーンに圧力をかけてきたのです。だが、デジタル化が生じるのは、主としてカスタマー・ジャーニーの始まりと終わりの部分だけで、顧客は旅行の計画を立てたり、予約を入れたりするために、また、目的地についてレビューを書いたり推奨したりするためにデジタルツールを使います。

しかし、カスタマー・ジャーニーの中間部分は、ほとんど非デジタルのままなのです。それに、デジタル化はたいてい表面レベルに留まっていて、ホスピタリティ産業を一変させるレベルにはまだ達していないのです。使われている技術は基本的なものだけで、主としてデジタル広告、コンテンツ・マーケティング、電子予約のためにインターネットを利用しています。

少数のプレーヤーは、ロボティクスやモノのインターネット(IoT)などの先進技術を使う散発的な試みを行ってきましたが、顧客の反応はあまりはかばかしくなかったのです。その典型的な事例がロボットホテルだったのです。

ヘルスケア産業のデジタル化への準備度もやや似通っている。人工知能(AI)には医療を一変させる力があり、初期段階での証拠は有望ですが、こうした潜在力にもかかわらず、医療の提供はまだ対面のインタラクションを伴う極めて伝統的なやり方で行われています。COVID-19の爆発的拡大の前、遠隔医療は医療提供機関にとっても患者にとっても事実上、選択肢にはなかったのです。

遠隔医療というトレンドが伸び続けるかどうかは、パンデミックの収束後も疑問のままで、規制の障壁を別にしても、医療提供機関はインフラとデジタル化への準備度の高い医療専門家を提供するのに四苦八苦しています。それに、保険会社が遠隔医療に従来の医療と同じ金額を支払う意思があるとは思えないのです。

2.「オンワード(前進)」象限:小売業界

次の象限はビジネスプロセスの大幅なデジタル化に投資してきたにもかかわらず、顧客を移行させるのに苦労している産業や企業で構成されます。

この象限の産業部門はデジタル・エコシステムを構築しており、しばらく前から顧客にインセンティブを与えてデジタル化への移行を促してきました。しかし、ほとんどの顧客はまだ慣性にとらわれており、デジタル採用者は限られていて、一例が小売産業です。

デジタル・ネイティブのアマゾンは、長年eコマースのシーンを支配してきて、ホールフーズを買収して、自社の食品小売事業強化まで行ったのです。その一方で、店舗型の小売企業も、やがて来る崩壊を見越して今回のパンデミックのずいぶん前からデジタル化を開始していました。

小売大手のウォルマートは、eコマースのためのウォルマート・ドット・コムを立ち上げるとともに、マーケットプレイス事業を拡大するためにショピファイと提携した。こうした動きのおかげで、アマゾンとウォルマートはオムニ・チャネル体験の提供で大接戦を演じることができている。

サポートインフラも成長しており、eコマースの拡大を可能にしています。一部の大手小売企業は自前のロジスティクス能力を構築していますが、DHLのようなインフラ企業はeコマースの業務実施ネットワークに投資しています。同じインフラのソーシャル・メディアも、ソーシャル・セリング〈ソーシャル・メディアを使って見込み客を発見し、関係を構築して、販売に繫げる営業手法〉のプラットフォームを提供することによって、オンライン・ショッピングの分野に進出しています。

たとえばターゲットは、インスタグラムを通じて製品を販売する初の大手小売企業になっています。エコシステムが確立されているにもかかわらず、アメリカ国勢調査局の報告によると、2020年第1・4半期にはeコマースは小売取引総額の12パーセント弱しか占めていなかったのです。ピュー・リサーチ・センターの調査でも、アメリカ人の80パーセントがオンラインで買い物をしているが、ほとんどの人はまだ店舗での購入を好んでいることが明らかになっています。

しかし、今回のパンデミックは、大部分の買い物客がよりデジタルなカスタマー・ジャーニーに移行するニューノーマルを生み出す可能性があります。小売業界のプレーヤーたちは、トレンドをしっかりモニターして、このパンデミックがオンライン小売業にとって十分に大きな促進剤になるかどうか見きわめる必要があるのです。

3.「オーガニック(有機的)」象限:自動車業界

この象限は物理的タッチポイントに大きく依存して製品・サービスを提供する産業に当てはまり、これらの産業はたいていの場合、労働集約型でもあり、したがって従業員を遠隔管理するのが難しいのです。

その一方で、顧客のほとんどはデジタルに移行する準備ができているので、顧客がおもな促進要因になって、企業にデジタル技術を導入させることになるでしょう。自動車産業はこの象限に入る部門の1つで、車を買う人のほとんどが、すでにウェブルーミングを行っています。

すなわち、オンラインで情報を調べ、最終的にディーラーで買うのです。グーグルとコムスコアの調査によると、自動車の買い手の95パーセント以上がおもな情報源としてデジタルを使っていますが、購入の95パーセント以上が依然としてディーラーの店舗で発生しています。

しかし、パンデミックがオンラインでの自動車購入を加速させ、カーバナ、ブルームなど、いくつかの自動車売買プラットフォームは、買い手が非接触のインタラクションを好むので、オンラインでの自動車購入が急増していると報告しています。ホスピタリティ部門やヘルスケア部門とは異なり、自動車の購入では、潜在的買い手が十分な調査を行いさえすれば、物理的接触は不要で、さほど重要ではないのです。

そのうえ、電気自動車(EV)、自動運転車(AV)、車両間接続性といったトレンドが姿を現しつつあり、自動車はますますハイテク製品になっています。自動車の使用体験がますますハイテクになる中で、購入プロセスは、カスタマー・ジャーニーの中で、まだ従来型のままになっている唯一の重要なステップであるのです。自動車メーカーや自動車ディーラーは、まだデジタル能力を構築し始めたばかりで、オンライン自動車売買プラットフォームは別として、ほとんどの自動車メーカーや自動車ディーラーは、オンライン上であまり存在感を示していないのです。

自動車産業のデジタル化に関して、顧客はオンライン試乗予約やオンライン購入のためのeコマース・プラットフォームだけでなく、他のデジタル販売ツールやデジタル・マーケティングツールも導入されることを期待しています。

たとえば、仮想現実(VR)が導入されれば、潜在的買い手は車のオプションを視覚的に比較検討でき、さらに重要な点として、接続された車両データを活用することで、AIは予測車両メインテナンスや予防安全監視などの追加機能を提供できるようになります。

4.「オムニ(全体的)」象限:金融サービス、ハイテク業界

企業が最終的には到達したいと思う象限であり、他の象限の企業は、オムニ企業になるために、顧客を移行させたり、能力を構築したりする努力が求められます。

オムニ象限に入るのは、ハイテク産業や金融サービス産業など、COVID-19危機で比較的軽い打撃しか受けていない産業です。ハイテク企業は当然ながら、ソーシャル・ディスタンスの確保やステイホーム生活に対して、もっとも準備ができています。

これらの企業は自社のDNAの大部分を構成するデジタル化によって従来型の産業の破壊をめざしてきたのであり、パンデミックは大きな後押しになりました。アマゾン、マイクロソフト、ネットフリックス、ズーム、セールスフォースのような企業は、すべて高成長を実現してきました。顧客が銀行に出向くのを避けているため、デジタル金融サービスも成長し、キャッシュレス決済が当たり前になっています。

だが、銀行はパンデミックのずっと前から、あらゆる種類のインセンティブを使って顧客をデジタル・チャネルに移行させてきました。今日では、すべての大手銀行がオンラインやモバイルでのバンキングサービスを提供し、銀行業では、顧客のチャネル選択は完全に利便性に基づいています。

銀行の店舗に行くことを選ぶ顧客は、実店舗で得られる触れあい体験を求めているわけではなく、店舗に行くほうが便利だから、そうするのです。だから、デジタル・バンキングが幅広い顧客にとって利便性を再現することができれば、電子チャネルはもっとも好まれるチャネルになるでしょう。

しかし、金融サービス産業のデジタル化はもっと先に進んでいて、コールセンターの仕事量を減らすためにチャットボットを、取り引きの安全性を高めるためにブロックチェーンを、さらに不正を検知するためにAIを利用することを模索してきました。ハイテク産業とメディア産業を別にすれば、金融サービス産業は、もっともデジタル化された産業の1つになっています。

どの程度デジタル化の準備ができているか

4つの象限は、特定の産業がどの程度デジタル化の準備ができているかという概観を示していますが、同じ産業部門の中でも企業によって準備度が異なり、したがって、どの企業も同業他社とは異なる象限に入る可能性があるのです。

それぞれの企業は、自社のデジタル化する能力と自社の顧客のデジタル・チャネルに移行したいという欲求に基づいて自己評価を行うとよく、各評価項目の基準に当てはまる企業は、デジタル化の準備ができているのです。【図5―4】

顧客をデジタル・チャネルに移行させるための戦略

オリジンとオンワードに入る企業は、顧客をデジタル・チャネルに移行させる必要があり、これらの企業の顧客はまだ物理的インタラクションに価値を見出しており、したがってデジタルに移行する意欲が低いのです。

移行戦略では、オンライン顧客体験を通じてより高い価値を提供しながら、デジタルへの移行を促すインセンティブを与えるべきです。以下は、デジタルへ移行させるためのさまざまな対策です。

1.デジタル化を促すインセンティブを与える

デジタル・インタラクションを促進するためには、企業はデジタル化のメリットがはっきり見えるようにしなければならないのです。デジタルへの移行を促す正のインセンティブや負のインセンティブを提供するのも一案で、正のインセンティブは、デジタル・プラットフォーム上でのキャッシュバック、割引、消費者プロモーションなど、即時の満足という形を取ることが出来ます。

負のインセンティブは、インタラクション中にオフライン・メソッドを選んだら追加料金を課すという形をとるかもしれないし、極端な場合はオフライン・モードを利用できないようにすることもできます。金銭的インセンティブ以外に、企業は顧客に自社のデジタル能力や、デジタル化によってビジネスの仕方をどのように改善するつもりかを知らせることもできるのです。

これは日本では、ビジネスホテルが採用している方法で、ネット予約だと割引になる制度等です。

2.フラストレーション・ポイントにデジタルで対処する

企業はカスタマー・ジャーニー中の顧客のフラストレーション・ポイントを特定し、デジタル化でそれに対処する必要があります。物理的インタラクションには、とりわけその効率の悪さに関して、特有の弱点があり、フラストレーションの大きな原因になるのが、オフライン・タッチポイントにおける長い待ち時間や行列です。

特に、人気レストランの長時間の順番待ちがこれに当たります。複雑なプロセスも、往々にして混乱や顧客の時間の浪費に繫がり、迅速で簡単な解決策を望む顧客にとって、デジタルはプロセスの一部を引き受けることができます。そのうえ、人間のインタラクションにはサービスの失敗という高いリスクがあり、無能なスタッフ、統一されていない応答、不十分なホスピタリティは、不満の大きな原因になります。とりわけ事業が拡大する中で現場の問題がより明白になっているときは、代わりにデジタル・チャネルを利用できるようにすることで、行動変化が促進されるかもしれません。

3.望ましい物理的インタラクションをデジタルで構築し直す

人対人のインタラクションが価値を生み出し、依然として望ましい場合でも、企業はデジタルによるコミュニケーションを活用することができます。

顧客はビデオ・プラットフォームを通じて現場スタッフと繫がり、現場スタッフはどこからでも対応することができるのです。たとえば、金融サービスのビデオバンキングや遠隔医療のバーチャル診療が挙げられ、このアプローチは、人間のタッチポイントの利点を維持しつつ、コストを削減します。

より高度なアプローチは、現場スタッフに代わって基本的な質問や相談に対応できるチャットボットを使うことです。音声技術を利用したバーチャル店員は、今では簡単な質問に答えたり、命令を実行したりすることができます。限界はあるものの、自然言語処理(NLP)技術は自然な会話を可能にしています。

デジタル能力を構築するための戦略

「オリジン」象限や「オーガニック」象限に入る企業にとって、課題はデジタル化した顧客のニーズに対応する能力を築くことです。これらの企業は、デジタル顧客体験を提供するための基盤になるデジタル・インフラハードウェアとソフトウェアとITシステムに投資する必要があります。

最終的には、デジタルの専門知識やスキル、それにアジャイルな文化を含む組織の能力を構築しなければならないのですが、これは、未来の大きな差別化要因になります。

1.デジタル・インフラに投資する

企業は顧客データ・インフラを構築することによって、デジタル投資を始める必要があり、デジタル化は、ワン・トゥ・ワンのパーソナル化や予測マーケティングなど、多くの新しい戦術を使用可能にします。

だが、これらの戦術の基盤になるのは、迅速かつ動的な顧客理解であり、したがって、企業はビッグデータをリアルタイムで管理、分析するテクノロジーを使う必要があります。企業は自社のビジネスプロセスの変革も行わなければならず、デジタル化は現行の業務を自動化するだけで終わりではないのです。

企業は往々にして事業全体を新しいデジタルの現実に適合するように構築し直す必要があり、そのうえ、デジタル・イミグラントの企業は、デジタル化する必要がある物理的資産を大量に蓄積しているので、IoTによってそれらの資産をデジタルに繫ぐことで、資産の価値が上がる可能性があります。

企業はスマートビルやスマート車両を活用して、本物のオムニ・チャネル体験を提供することができるのです。

2.デジタル顧客体験を開発する

パンデミック後の時代には、デジタル顧客体験を構築できる企業が成功し、デジタル化は基本的な顧客エンゲージメントのレベルで終わってはならず、マーケティングから販売、流通、製品の配送、修理まで、顧客接点全体のあらゆるものを含んでいなければならないのです。

そして、それらすべてのデジタル・タッチポイントが、一貫性のある顧客体験に統合されるべきであり、だが、もっとも重要な点として、これらの企業は価値を創出する方法、つまり、顧客体験からどのようにして収益を生み出すかを再考する必要があります。デジタルビジネスにはまったく別の経済理論があり、企業は、「エブリシング・アズ・ア・サービス」〈情報処理に必要なハードウェアやソフトウェアなどのシステム資源をインターネット経由でサービスとして提供すること〉のサブスクリプション、電子マーケットプレイス、オンデマンド・モデルなど、新しいビジネスモデルを検討しなければならないのです。

3.強力なデジタル組織を確立する

デジタル変革の成功を決定づけるもっとも重要な要因は、おそらく組織で、従業員は、遠隔で働いたりバーチャル空間で他者と協働したりするためのデジタルツールを装備されなければならないのです。変革を進めている途中の従来型企業では、これらの新しいデジタルツールを既存のITシステムと統合する必要があり、組織の学習プロセスを加速するために、企業はデータ科学者、UXデザイナー、ITアーキテクトなどの新しいデジタル人材をリクルートしなければならないのです。

また、文化にも力を入れるとよいのは、文化はデジタル変革を阻むおもな障害であることが多いからです。企業が再構築する必要があるのは、迅速なテストに加えて事業マネジャーとデジタル人材との協働も継続的に行われるアジャイルな文化なのです。

デジタル・リーダーシップを強化するための戦略

顧客の期待の高まりを前にして、「オムニ」象限の企業は現状に留まっていてはならないのは、他社が追い上げてくる中で、これらの企業は基準を引き上げなければならないという圧力にさらされているためです。

デジタル顧客──Y世代とZ世代──はもう基本的なテクノロジーでは満足しなくなっていて、企業は顧客体験(新しいCX)に先進技術(ネクスト・テクノロジー)を導入しなければならないのです。

1.ネクスト・テクノロジーを導入する

「オムニ」象限にいる企業にとって、ソーシャル・メディアやeコマース・プラットフォーム上でのコンテンツ・マーケティングは、それなしでは競争できない衛生要因とみなされています。

自社の競争力を高めようとするならば、企業はまだ主流になっていない、より先進的な技術を導入する必要があるのです。マーケティング活動を強化するために、AIの利用を検討は既に、日本でも当たり前です。たとえば、自然言語処理技術を利用して、チャットボットや音声アシスタントの機能を強化することが考えられ、AI、生体認証、センサー、それにIoTを組み合わせて使うことで、個々人に合わせてパーソナライズされているだけでなくインタラクション時の状況にもピッタリ合い、しかもデジタルによって強化された物理的タッチポイントを提供することができるのです。

拡張現実(AR)や仮想現実(VR)の利用は、マーケティング・キャンペーンや製品探索をより豊かにすることができます。これらの技術はゲームチェンジャーになりうるものであり、他に先駆けて利用することはデジタルリーダーの責任です。(ネクスト・テクノロジーに関するより詳しい論述は、第6章を参照)

2.新しいCXを提供する

摩擦のない心地よい、カスタマー・ジャーニーはあらゆる顧客にとっての夢であり、オフラインからオンラインに、あるいはその逆に移動するのは、かつてはとても大変だったのです。

タッチポイントは互いの繫がりがまったくなく、それぞれバラバラに活動していたためです。顧客は即座に認識してもらうことはできず、別のチャネルに移るたびに名乗らなければならず、デジタル化によって、摩擦のない顧客体験この体験では全体の価値が部分の総和より大きいをついに現実にすることができるのが、これが新しいCXです。

企業は新しいCXを3つの異なるレベルですなわち、

① 情報提供レベル

② やり取りレベル

③ 没入レベルで提供することに、焦点を合わせなければならないのです。

顧客が答えを求めるとき、会話を望むとき、感覚的体験に浸りたいと思うときは、いつでもそれを提供する用意ができていなければならないのです。

デジタルファースト・ブランドというポジションを強化する

デジタルファースト・ブランドであるとは、他の顧客に対応する前に、デジタル顧客のニーズに対応するためにすべての資源を投入するということです。

それはハイテク企業であるとか、最高のITインフラを持っているということではなく、あらゆるデジタルなことを核にした総合的なビジョンと戦略を持っているということです。

CXの設計は、物理的世界とデジタル世界を繫なぐことを軸として行われ、デジタル資産の構築が最優先課題になります。開発が進められるのは、まずデジタル製品からであり、また、もっとも重要な点として、組織のあらゆる人、あらゆるプロセスで、デジタル化の準備ができていることです。【図5―5】

COVID-19は、顧客が真のデジタルファースト・ブランドと、そうなりたがっているブランドとを区別する後押しをしてきました。パンデミックの突然の衝撃は、企業に不意打ちを食らわせてきましたが、デジタルファースト・ブランドは、追加の努力をしなくても、危機の間も好調を維持しています。

まとめ すべての企業に使える戦略はない

COVID-19の世界的パンデミックは、思いがけないことに世界中でデジタル化の加速要因になってきました。企業も市場も同様に、移動制限に適応することを強いられ、そのためデジタルに大きく依存するようになったのです。パンデミックは企業にとって、デジタル化の努力をこれ以上先延ばしするべきではないという警鐘になりました。

デジタル化の準備ができている企業は、デジタル・ネイティブが世界中の市場で優勢になる中で次に来るものに対して備えができていますが、デジタル化に関しては、「1つの戦略がすべての企業に合う」というものではないのです。

個々の産業部門によって、また個々の業界プレーヤーによって、デジタル成熟度は異なっているので、最初のステップでは、自社が競争している市場の顧客基盤について、デジタル化への準備度を評価しました。次のステップでは、自社のデジタル能力を評価します。準備度評価の結果によって、企業はそれぞれ異なる戦略を作成、実行する必要があり、そうした戦略には、顧客を移行させる戦略やデジタル変革を実行する戦略が含まれる可能性があります。

考えるべき問い▼

□自社のデジタル化への準備度と、自社の顧客のデジタル化への準備度を評価しよう。

自社はどの程度デジタル化の準備ができているか?

□どうすれば自社のデジタル化への準備度を高められるかを考え、変革の実行計画を作成しよう。

最後に

今週も超難解な文章に最期までお付き合いいただき、ありがとうございます。

今週もこのような難解な取組をやっている私自身は、団塊の世代の中心で、デジタル・ネイテイブとは対極の世代です。しかし、団塊の世代に生まれ、戦後のモノ不足の日本の貧しい時代から始まり、日本の高度成長、バブル経済期、バブル崩壊期、アメリカ主導のIT時代、インターネット時代、そしてAIの時代と全ての時代を体験出来ている、非常に有難い存在です。

今週も広島の最新店舗を見て回り、飲食店もデジタル化が避けて通れない時代になってきたことを痛感しました。私は、麺学校を主宰していて、いつも感じていたのは、成功している麺ビジネスの多くは、経営者がデジタルに精通しているか、或いは、主要メンバーの中に必ずITエンジニアが含まれていました。

そして、これからは、どんな分野で起業するにしても、起業メンバーの中に必ず、半分以上はITの専門家が含まれていないと成功は覚束ないと思います。私は、これだけ現在の起業を取り巻く、環境は大きく変化していることをわれわれは理解すべきだと思います。次はマーケティング5.0のテーマは、ネクスト・テクノロジーです。

_上半身のみ_resize-300x283.png)